本文来源:永瀚律师事务所 李茹斯 律师

在上一篇文章当中,我们为大家讲述了挂牌公司年度报告问询函当中关注的研发支出比例以及研发支出科目的问题,汇总了公司对应的解决对策。除了上述两个问题外,研发费用与时间的合理性以及研发费用资本化的问题同样值得关注。

公司回复:公司2015年并未申报专利,由于公司研发人员和研发费用投入多在2016年一季度发生,所以各项专利均在2016年陆续申报,且大部分研发投入亦在2016年体现。因此,尽管以2015年研发费用46.2万元除以2016年公司申报的57项专利数量推算的专利平均研发费用为0.81万元,但这样推算的数据尚未全面反映公司研发实际情况。公司2016年前4个月研发投入较大,实际研发投入为814.9万元(以上数据未经审计),主要用途包括研发人员工资,研发硬件、软件投入等。公司是研发投入814.9万元基础上完成的上述57项专利申请,符合创新、创业型公司的一般情况。

根据《企业会计准则第6号——无形资产》,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益;企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

1、完成该无形资产以使其能够使用或出售在技术上具有可行性;

2、具有完成该无形资产并使用或出售的意图;

3、无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

4、有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

5、归属于该无形资产开发阶段的支出能够可靠地计量。

公司回复如下:

(1)研究阶段和开发阶段的划分标准

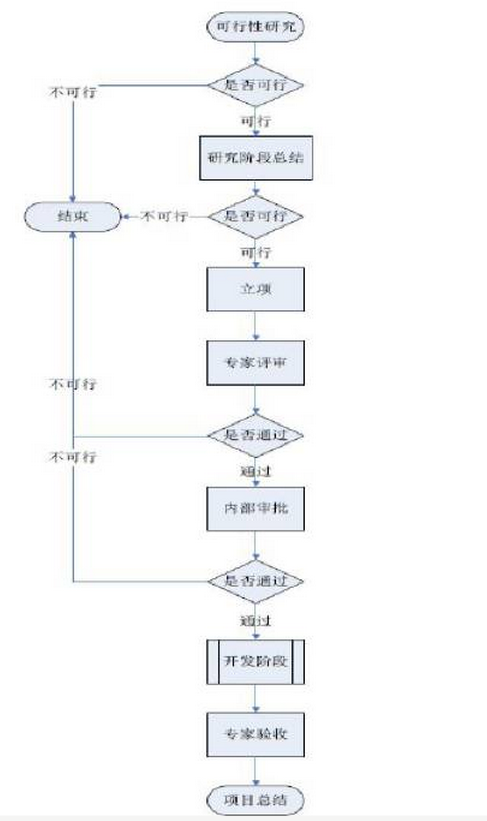

公司项目研发流程图如下:

公司在技术上以初试成功作为研究阶段和开发阶段的划分标准,在流程上以内部审批完成作为研究阶段和开发阶段的划分标准。

(2)研发支出费用化和资本化的时点

公司研发项目在研发立项,专家评审通过,并且内部审批流程完成后,进入开发阶段,开始将研发支出资本化,之前发生的研发支出全部费用化,计入当期损益。

(3)研发支出费用化和资本化确认的原则

企业内部研究开发项目研究阶段的支出,于发生时计入当期损益;企业内部研究开发项目开发阶段的支出,同时满足上述5个条件的予以资本化,计入开发支出。

公司在项目立项时,对项目的背景、目标、技术储备、工作范围、交付成果、应用、验收方式及标准、风险评估及对策、组织机构及人员安排、工作流程、预算、预期取得经济效益的方式及市场价值等方面进行详细论证,在达到资本化确认原则的情况下对项目研发支出开始资本化。

(4)研发支出费用化和资本化的方法

按照上述研究阶段和开发阶段的特点,公司对同时满足资本化确认的5个条件的研发支出在发生时分项目计入“开发支出”,否则计入“管理费用——研发支出”。

开发过程中,公司对该项目研发过程的材料费、开发人员薪酬、折旧费、设备费、试验费等与项目开发过程密切相关的费用进行专项管理、财务部门按技术研究部门提供的原始领料单根据不同研发项目归集所发生的开发领用材料费,所发生的其他支出同时用于支持多项研发活动的,按照领料比例进行分配。

研发项目完成初试(即进入开发阶段)时,由研发部门书面通知财务部,若根据初涉结果输出的信息判断能够满足会计政策规定的资本化条件的,财务部将对该项目后续发生的支出予以资本化处理。开发阶段结束时,技术已通过了各项性能检测和实用性评估,并具备规模化生产能力,已研发成熟,未来没有继续投入,对资本化情况进行总结,项目通过专家验收,开发阶段结束。

(5)无形资产确认的时间和金额

试产完成后,生产工艺和生产线均已完善,并能进行规模化生产,技术已研发成熟,取得国家发明专利、实用新型专利或软件著作权证书,进行了权利保护,达到这一阶段即确认为无形资产,将“研发支出——资本化支出”全部转为“无形资产”。

通过上述案例,可以发现高新技术企业的研发支出问题不仅是股转公司在挂牌时关注的重点问题,对于已挂牌企业在年报中披露的研发支出同样也是股转公司的重点,如研发支出出现异常的,建议挂牌公司在年报披露前即做好充分合理的说明准备。

本文来源:永瀚律师事务所 李茹斯 律师

新三板年报系列(三):年报撰写之公司年度大事记(致投资者的信)

新三板年报系列(三):年报撰写之公司年度大事记(致投资者的信)

扫二维码,关注永瀚

扫二维码,关注永瀚